東鵬飲料遭上交所問詢 銷售費用率驟降、產能利用不足,業績高增長能否持續?

東鵬飲料因上市前關鍵財務指標異常變動,收到上海證券交易所的問詢函,引發市場對其業績真實性與未來持續性的高度關注。問詢焦點集中于上市前夕銷售費用率顯著下降、產能利用率偏低以及銷售業務模式可持續性三大核心問題,這些因素共同指向公司是否存在為沖刺IPO而“粉飾”利潤的嫌疑,以及其高增長神話在未來能否延續。

銷售費用率的異常下降成為問詢的核心疑點。招股書顯示,在報告期最后一年,東鵬飲料的銷售費用率較此前年份出現大幅下滑,而同期營業收入卻保持快速增長。這種“少花錢、多掙錢”的現象在激烈競爭的飲料行業中并不尋常。交易所要求公司詳細說明銷售費用具體構成項目的變動原因,特別是市場推廣費、渠道建設費等關鍵投入是否被刻意壓縮。業內分析指出,若公司為提升短期利潤表現而削減必要的市場與渠道投入,雖能在上市前美化報表,卻可能損害長期市場競爭力與品牌滲透力,尤其是在與紅牛、樂虎等對手白熱化競爭的功能飲料賽道。

產能利用率不足的問題暴露出擴張與現實的矛盾。東鵬飲料在招股書中規劃了大規模的產能擴張項目,然而其現有產能利用率卻未達飽和狀態,部分生產線甚至處于偏低水平。上交所要求公司解釋在產能尚未充分利用的情況下,仍計劃募集資金大幅擴產的必要性與合理性,是否存在盲目擴張風險。這反映出公司可能面臨市場需求與產能布局不匹配的挑戰,若新增產能無法被有效消化,將導致固定資產折舊攀升,反而拖累未來盈利能力。

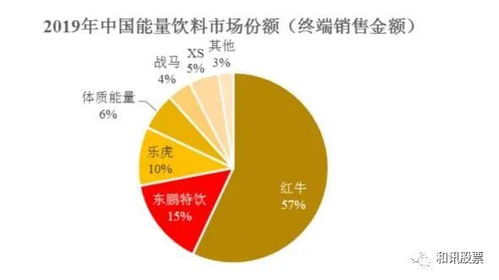

更深層次的擔憂在于其銷售業務模式的可持續性。東鵬飲料依賴“能量+”戰略,以核心產品東鵬特飲為主導,不斷向其他飲品品類延伸。功能飲料市場增速已逐步放緩,競爭日趨同質化,公司新品類的市場接受度尚未完全驗證。交易所問詢中亦關注到經銷商集中度、渠道庫存健康度及終端動銷數據等細節,要求公司披露確保銷售網絡穩定與增長的具體措施。過度依賴單一爆品、渠道管控能力以及新品孵化效率,都將直接影響其業績增長的韌性與天花板。

上交所的問詢直指東鵬飲料業績“成色”與未來前景的核心矛盾。短期通過財務技巧修飾利潤或許能為上市鋪平道路,但長期來看,飲料行業的競爭終究要回歸到產品力、品牌力和渠道力的綜合比拼。面對問詢,東鵬飲料需向市場透明解答其費用管控的合理性、產能規劃的審慎性以及銷售戰略的可持續性。只有夯實這些基礎,才能打消投資者疑慮,真正支撐起其在資本市場期待的成長故事。否則,一旦業績增速回落或競爭失守,上市前的“粉飾”終將暴露為后續發展的隱憂。

如若轉載,請注明出處:http://www.czrongyuan.cn/product/88.html

更新時間:2026-05-30 13:13:28